Rupture conventionnelle : le forfait social rehaussé au 1er septembre 2023

Procédure largement utilisée en France, la rupture conventionnelle permet de mettre fin à un contrat de travail à l’amiable, tant par l’employeur que par le salarié. Celle-ci ouvre la porte à des avantages pour le salarié comme la négociation des conditions de départ et la perception d’une indemnité de rupture.

Cependant, depuis le 1er septembre 2023, les règles fiscales du régime social des indemnités de rupture conventionnelle ont été ajustées, impactant les travailleurs et les employeurs. Ce nouveau régime social vient uniformiser le régime du salarié ayant atteint l’âge de la retraite et celui qui ne l’a pas encore atteint.

Quels sont les changements au 1er septembre 2023 ?

Le régime social des indemnités de rupture conventionnelle a subi des ajustements, notamment en ce qui concerne les cotisations sociales, la CSG/CRDS, et la contribution patronale spécifique. Voici un aperçu des modifications appliquées depuis le 1er septembre 2023 :

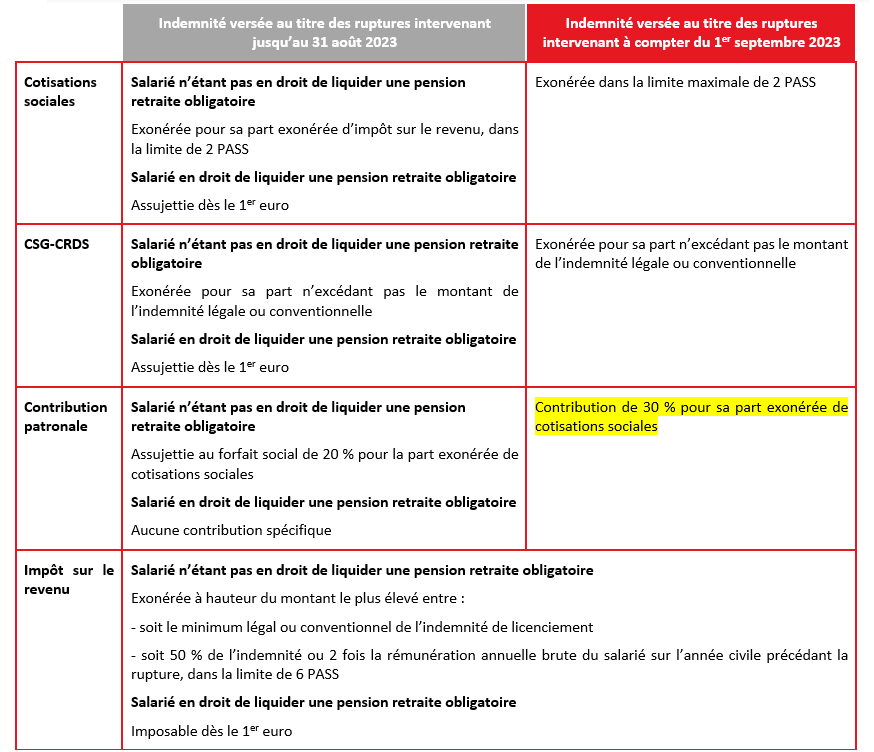

1. Cotisations sociales :

- Les cotisations sociales sont exonérées pour la fraction imposable dans la limite de 2 PASS.

- Toutes les ruptures conventionnelles seront soumises dès le 1er euro si l’indemnité dépasse 10 PASS (Plafond Annuel de la Sécurité Sociale).

2. CSG/CRDS :

- La contribution sociale généralisée (CSG) et la contribution au remboursement de la dette sociale (CRDS) seront soumises dès le 1er euro si l’indemnité dépasse 10 PASS.

- Une exonération est prévue pour la fraction exonérée de cotisations sociales dans la limite de l’indemnité légale ou conventionnelle de licenciement.

3. Forfait social / Contribution patronale spécifique :

- Une contribution patronale spécifique de 30 % sera appliquée sur la fraction exonérée de cotisations sociales pour toutes les ruptures conventionnelles (contre 20 % auparavant chez les salariés n’ayant pas atteint l’âge de la retraite).

Ces changements ont des implications financières significatives pour les travailleurs et les employeurs lors de la rupture conventionnelle. Il est essentiel de prendre en compte ces nouvelles règles fiscales lors de la négociation et de la planification de la rupture conventionnelle.

Régime social avant et depuis le 1er septembre 2023